安倍政権「15ヶ月予算」と地方公務員給与削減

安倍政権「15ヶ月予算」と地方公務員給与削減

森 裕之(立命館大学教授)

1.緊急経済対策と地方財政

2012年の衆議院総選挙で再び政権をとりもどした自民党・安倍内閣は、2013年1月11日に「日本経済再生に向けた緊急経済対策」(緊急経済対策)を閣議決定する。緊急経済対策では円高・デフレ不況こそが日本社会が苦境に陥った根源であり、そのために政策哲学を「縮小均衡の分配政策」から「成長と富の創出の好循環」へと転換しなければならないとした。これはわかりやすく表現すれば、「福祉」から「経済」に政治の軸足を移すことを意味している。

では具体的にどのような施策を進めていくのか。安倍政権は、大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を「三本の矢」とし、これらのパッケージによって雇用と所得の拡大を目指すとした。このうち、地方財政に直接影響を与えるのは言うまでもなく財政政策の中身である。

緊急経済対策では、2012年度補正予算と2013年度本予算を合わせた「15ヶ月予算」によって財政政策の大枠が示されている。あらかじめ述べておけば、この財政政策の中身のポイントは「機動的な」という形容句にある。それは、状況に対応して予算の増減をはかるということであり、そのミッションを担える分野は公共事業にかぎられる。つまり、緊急経済対策における財政政策とは公共事業にほかならないのである。

このことは緊急経済対策の内容にも明瞭にあらわれている。現在国会でも審議されている「国土強靱化」についても、老朽化した社会インフラ対策の重点実施と産業・生活基盤の強化という中身で論じられている。それとセットで即効性や需要創造効果の高い施策を優先するとしており、ここにも公共事業を念頭においた財政出動への志向性をみることができる。その一方で、「世界で一番企業が活動しやすい国」づくりを目指すとされており、かつての土建国家と構造改革の路線の奇妙なポリシー・ミックスこそが緊急経済対策の中身であるといってよい。

このような緊急経済対策の本質は「15ヶ月予算」においても反映されることになった。以下では、「15ヶ月予算」の検討を通じて、土建国家と構造改革のポリシー・ミックスの実相を描き出し、そのうえで2013年度予算における地方財政で最も特徴的な地方公務員給与削減に焦点を当てつつ、現在の財政運営の問題点を論じることにする。

2.「15ヶ月予算」と地方財政

(1)2012年度補正予算

2012年2月末に安倍内閣は2012年度補正予算を成立させる。財政支出は総額で13兆円を超える大規模なものとなり、そのうち緊急経済対策分は10.3兆円にのぼった1。その中身をみれば、復興・防災対策3.8兆円、国際競争力強化等に資するインフラ整備等0.5兆円、コンパクトシティ・農業の体質強化0.9兆円などで5兆円を超える公共事業予算が組まれている。

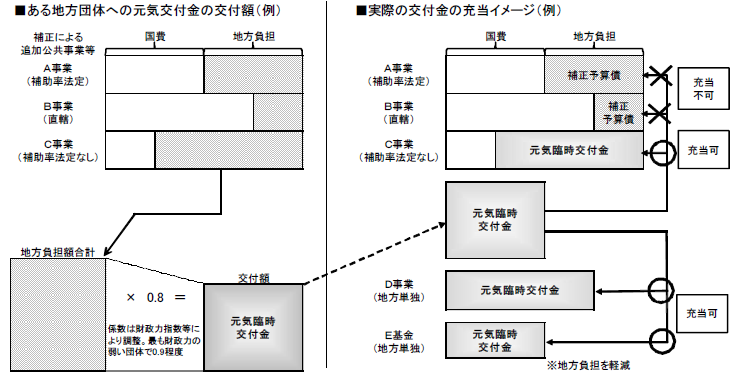

これに加えて、「地方の資金調達への配慮と緊急経済対策の迅速な実施」という名目で「地域の元気臨時交付金」が創設され、1.4兆円の財源措置がなされた。このスキームは図1のようなものである。

出所)千葉県資料。

これは次のような仕組みを示している。ある自治体が補正予算に基づいて公共事業を行う場合、A事業(補助率法定)、B事業(直轄)、C事業(補助率法定なし)のいずれの形態であるかにかかわらず、その地方負担額の合計額の8割~9割を元気臨時交付金として配分し、それをさらに別のC事業、D事業(地方単独)、E基金(地方単独)に充当できる財源とする2。このような措置によって、自治体は補正予算による追加的公共事業を実施できるのみならず、2013年度以降の公共事業の財源をも確保できることになる。自治体の立場からみれば公共事業のための非常に優遇された財源措置であり、国からみれば公共事業を誘導するための強力なインセンティブ政策であるといえる3。

地域の元気臨時交付金は、単に自治体の公共事業促進のための手段として創設されたものではない。それは2013年度の地方公務員の給与引き下げのための補てん措置としての側面をもっている。これについては後にあらためて論じることにする。

(2)2013年度予算

2013年度予算においても、補正予算と同じ項目への重点化がはかられている。予算規模は92.6兆円で前年度に比べて2.3兆円増えている。歳出で最も特徴的なのは、公共事業関係費が5.3兆円計上されており、対前年度比で15.6%(0.7兆円)も増加していることである。公共事業に対する財源措置にも傾向がみられ、民主党政権時代の地域主権改革の数少ない成果ともいえる地域自主戦略交付金の廃止(0.6兆円)や農水省予算の非公共事業から公共事業へのシフト(0.04兆円)などが充てられている。つまり、民主党政権時につくられた制度をできるかぎり廃止していくことの目的も垣間見られる。さらに、復興特別会計における復興関係公共事業等が別途1兆円を超える規模で計上されている。これらをみれば、緊急経済対策に基づく公共事業優先の財政運営がはっきりとあらわれているといってよい。公共事業関係費以外に特徴的な点としては、後にみる国・地方の公務員等の人件費△1.7兆円や生活保護費△0.7兆円(一部段階的に実施)などの経常経費の削減がある。

歳入についてみれば、税収および公債金ともに4.3兆円規模となっているが、細かくいえば2500億円ほど税収の方が上回っている。公債金については対前年度比で△1.4兆円となっており、その内訳は建設公債が△0.1兆円であるのに対して赤字公債は△1.3兆円であり、建設公債が相対的に維持されていることがわかる。これは歳出面において公共事業が優先されていることを反映したものにほかならない。さらに公債発行については、年金特例公債金2.6兆円や復興債1.9兆円が計上されており、「税収が公債金を上回る状態を回復」(政府)というのは誤った評価であることがわかる。

(3)2013年度の地方財政計画

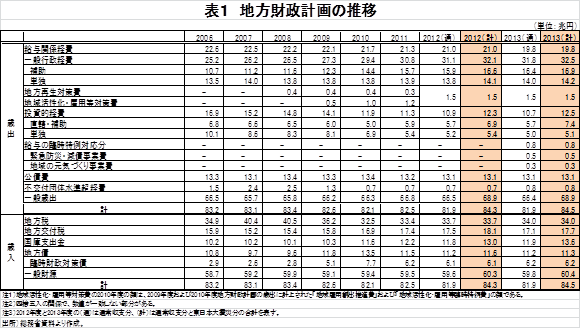

それでは国の予算をうけた地方財政はどのような姿になるのであろうか。2013年度の地方財政計画(通常収支)をみれば、総額81.9兆円で昨年度とほぼ同じ規模が保たれた。政策的歳出である地方一般歳出も66.4兆円と昨年度と同規模となった。

歳入面では、地方税・地方譲与税が36.4兆円で4500億円増加しており、地方交付税17.1兆円の対前年度比△3900億円がほぼ相殺されている(臨時財政対策債は微増)。これは地方交付税の交付団体でみても同様である。これらの結果として、一般財源総額は59.8兆円(不交付団体水準超経費を除くと59.0兆円)と対前年度比で微増し、地方財政の財源は確保されるかたちになっている。

表1は、近年の地方財政計画の推移を示したものである。これをみれば、2013年度の地方財政計画の特徴をより明確に確認することができる。まず投資的経費が通常収支分と東日本大震災分を合わせて12.5兆円となっており、全体として増加している。その内訳をみれば、単独事業は従来と同じく減少している一方で、直轄・補助事業は近年で最も多くなっている。緊急経済対策による公共事業の特徴が反映されていることがわかる。そして2013年度の最大の特徴となっているのが、給与の臨時特例対応分8000億円である。給与関係経費の削減はこれと対応したものともなっている。

3.地方公務員給与削減

(1)国と地方の対立

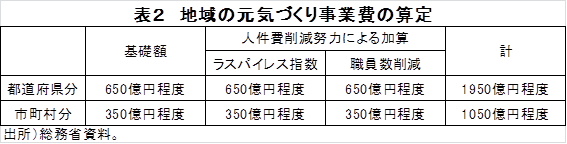

2013年度地方財政計画では、地方公務員給与費の臨時特例と緊急課題への対応(給与の臨時特例対応分)が措置された。これは、地方公務員給与を0.85兆円(一般財源で0.79兆円)削減し、それを緊急課題への対応事業として①全国防災事業(地方負担分)0.1兆円(地方債充当率100%、交付税措置率80%)、②緊急防災・減災事業費0.46兆円(地方債充当率100%、交付税措置率70%)、③地域の元気づくり事業費0.3兆円(人口と人件費削減努力に基づく、普通交付税により措置)というスキームになっている。つまり、削減される地方公務員の給与額と緊急課題への対応として実施される事業費総額のマッチングがはかられているかたちになっているのである。

しかし、これはあくまでも見せかけのマッチングであり、単に財源と事業費が表面上で一致しているにすぎない。つまり、単年度の措置として地方公務員給与が削減されるのに対して、緊急課題の対応事業は①と②はいずれも起債事業であり、給与削減による財源との関係はまったくない。③の地域の元気づくり事業費についてはさらに問題が大きい。これは表2のような内容で財源が再配分される予定であるが、そのうち3分の2は人件費削減努力による加算とされている。ここでいう人件費削減努力とはラスパイレス指数と職員数削減であり、いずれも2012年度までの指標に基づいて割り増しがなされ、すべて過去の各自治体の取組に基づく配分となっている。つまり、現在の自治体の職員給与を全体として削減し、それをこれまでにリストラに励んできた自治体に再配分するというのである。いったいこれのどこが緊急課題であり、「地域の元気づくり」につながるというのか、まったく不明といわざるをえない。

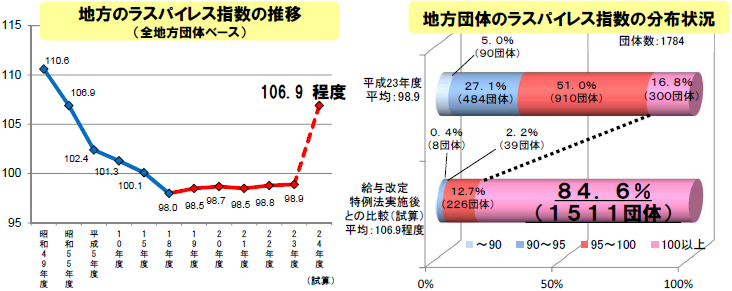

さらに地方のラスパイレス指数についていえば、きわめて刹那的・恣意的な濫用がなされている。図2は地方のラスパイレス指数の状況についてみたものである。左の図からは、2011(平成23)年度まで地方のラスパイレス指数が100を下回っており、国家公務員の給与水準よりも低かったことがわかる。これが2012年度に一気に106.9まで上昇しているのは、「国家公務員の給与の改定及び臨時特例に関する法律」に基づいて、同年度から2年間国家公務員給与を平均7.8%引き下げることになった影響によるものである。すなわち、国家公務員の給与水準が急に下がっただけであって、地方公務員の給与が上がったわけでは決してないのである。この結果、ライスパイレス指数が100以上になる自治体数も一気に増加し、2011(平成23)年度の300団体(16.8%)から1511団体(84.6%)まで急増している(図2右)。

図2 地方のラスパイレス指数の状況

出所 財務省資料

このようなやり方について、政府はどのように説明しているのか。これについては、麻生副総理が国と地方の協議の場(2012年1月15日)の場で次のような発言をしている。「平成25年度の編成において、地方財政の課題は、何と言っても地方公務員給与の削減である。既に国家公務員給与を7.8%削減しているので、国家公務員と地方公務員の給与水準がラスパイレス指数で106%位になっている。地方交付税が国民の税金で保障されているという立場に立つと、地方公務員だけ何故となり、なかなか理解を得られるところではないので、平成25年度の予算にこれを反映していかなければならないと思うので是非お願いしたい。今回の補正予算で1.4兆円の元気臨時交付金を計上し、地方に最大限の配慮をしているので、給与削減分の6000億円の削減についてよろしくお願いしたい。先の選挙で自由民主党として公務員の人件費削減を公約に掲げているので、組合との交渉等あると思うが、協力をお願いしたい」。この麻生氏の発言を整理すれば、①地方のラスパイレス指数が100を超えている、②2012年度補正予算で地域の元気臨時交付金を措置している、③総選挙で勝利した自民党が公務員の人件費削減を公約に掲げていた4、という3点にまとめることができる。①と②に関していえば、自治体の公共事業の財源として地域の元気臨時交付金を創設したのであるから、代わりに自治体の人件費を削れといっているのである。

さらに、2013年1月24日に閣議決定された「公務員の給与改定に関する取扱いについて」では、「地域の課題に迅速かつ的確に対応するため、平成25年度における地方公務員の給与については、国家公務員の給与の改定及び臨時特例に関する法律(平成24年法律第2号)に基づく国家公務員の給与減額支給措置を踏まえ、各地方公共団体において速やかに国に準じて必要な措置を講ずるよう要請する」(傍点筆者)とした。これは、「国家公務員の給与の改定及び臨時特例に関する法律」の附則第12条で「地方公務員の給与については、地方公務員法(昭和二十五年法律第二百六十一号)及びこの法律の趣旨を踏まえ、地方公共団体において自主的かつ適切に対応されるものとする」(傍点筆者)とされていたものを国からの要請へと強い圧力へと変更したものだといってよい。さらに、これをうけて、2013年1月28日に総務大臣名で「地方公務員の給与改定に関する取扱い等について」が出され、それと同時に発出された新藤総務大臣の書簡では、このような地方公務員給与削減の措置が2013年度にかぎっての緊急対応であること、そして消費税増税について国民の理解を得ていくためにもこれが必要であることが述べられている。

このような国側の主張に対して、地方団体は一斉に反発する。全国知事会は「地方公務員給与について」の中で、都道府県は1999年度から2012年度までに2兆円を超える独自の給与カットを実施してきたこと、そして10年間で国の6倍の職員削減を実施してきたことを指摘し、このような地方公務員給与の削減が景気を冷え込ませるとともに、地域の経済活性化策や防災・減災事業等の財源確保を困難にするとした。全国市長会も「地方公務員給与と地方の自主性に関する緊急要請」において、これまで地方が国を上回る人員・総人件費の削減を進めてきた一方で、このような地方公務員の給与額の決定への国の干渉は地方分権の根幹に関わる問題だとした。さらに地方六団体としても「平成25 年度地方財政対策・地方公務員給与についての共同声明」を発表し、給与は地方公務員法により、個々の自治体の条例に基づき自主的に決定されるものであること、そして今後ラスパイレス指数のあり方を含めた給与等の検討を行うべきだとした。

(2)地方公務員給与削減の不条理

以上の内容から、今回の地方公務員給与の削減がきわめて不合理であることがわかる。国側の主張は、政権をとった自民党の政治公約として地方公務員の人件費削減を掲げていたことを錦の御旗としている。そのために、地方の自主性に委ねられてきた(しかも国以上に削減に努めてきた)地方公務員の給与水準に対して政治的圧力をかけた。さらに、消費税増税に対する国民感情への配慮といった政治的な意味合いでも地方公務員の給与削減を求めている。つまり、選挙による民意を楯にしながら、地方自治への行き過ぎた介入を行っていると断じることができる。しかもすでにみたように、そこからの財源が直接充当される事業はほとんどないのである。これはソフトなかたちでの「地方公務員バッシング」であるといってよい。

公務員の給与については、労働基本権に対する制約の代償として人事院勧告が用いられてきた。自治体では人事委員会勧告に拠るケースも多いが、いずれにしても公務員の労働基本権との関係が重要な意味をもつ5。ラスパイレス指数についても国と地方の制度の違いから単純に適用できるものでもない。しかし、そのようなことが十分に議論されることのないまま、なし崩し的に地方公務員給与削減に踏み切ったことは、国による拙速な対応であったとは間違いない。しかも、それとマッチングされている「緊急課題への対応」のどこが緊急なのかはまったく不明なのである。繰り返しになるが、防災関係事業については起債で対応されるのである。

さらに付言しておけば、今回の地方公務員給与削減をめぐるやり方は、一般財源としての地方交付税のあり方を歪めるものともなりかねない。地方財政計画に基づく各経費の算定は国の標準的見積りに基づくものであって、それによって配分された地方一般財源をどのように用いるかは各自治体の判断に委ねられている。にもかかわらず、今回のように地方公務員給与削減と銘うった打ち出しを丁寧な制度的説明なしに行えば、マスコミを含めた世論は地方財政計画上の給与関係経費がただちに地方公務員の給与引き下げに直結するような錯覚を覚えることになる。とくに地方のラスパイレス指数を取り上げることによって、人件費総額というよりは給与水準を低下させることが至上命題のように取り扱われてしまう。自治体の中には職員数を大きく減じる一方で給与水準は維持することによって、職員のモラールを高めた自治体運営を行っているところもある。今回の措置はそのような自治体独自の裁量的判断を妨害するものであり、非効率な自治体運営を引き起こしかねないものである。

4.各自治体の反応

「15ヶ月予算」をうけて各自治体の予算はどのようになったのか。

(1)京都府

京都府では、2012年度補正予算と2013年度予算を合わせた投資的経費が133%増加した。その予算規模総額は9485億円で、対前年度当初比で106%増加している。投資的経費の中身をみれば、緊急防災安全基盤づくり推進費(強靱化対策等)、原子力防災対策事業費、地域再生への基盤対策(道路網の整備、舞鶴港環境整備、北近畿タンゴ鉄道リニューアル支援等)、 地域元気づくり基盤整備事業(元気臨時分)など、国土強靱化や地域の元気臨時交付金に基づく事業が目白押しとなっている。

しかし、このような膨大な公共事業はすべて京都府が国に要望したものではない。京都府議会の予算特別委員会では議員から「どれだけの要望に対し内示されたのか」という質問が出されたのに対して、当局側からは「厳選したが要望以上のものが認められた」という答弁が行われている。これについて京都府職員労働組合が行った調査では、各公共事業を所管する部署において、「1億円の規模で国に予算要望していたところ、3倍以上の金額での内示があった」、「数千万円規模で国に予算要望していたところ、10倍以上の金額での内示があった」、「昨年度は年度繰越の承認まで5~6回も調整を要求した近畿財務局が、今年度は1回の申請で承認した」といった異常な状況が明らかとなった。そのため、現場からは土木技術者をはじめ3割増の正規職員がなければ事業執行ができないという声があがっている6。

このような公共事業へ予算がシフトする一方で、人件費については、職員数の削減△40人や退職手当制度の見直し等で50億円程度の削減が予定されている。しかし、給与の削減に当たっては議会との議論や職員団体との折衝が必要であることから、こうした給与削減については仮置き的に計上されている。これと同時に、かりに給与削減ができなければ、京都府が管理している府債管理基金80億円など各種の基金を取り崩さざるをえないというメッセージも発せられている。

京都府の予算をみれば、国土強靱化等のための公共事業の増加と人件費の削減がセットになっており、安倍政権「15ヶ月予算」に忠実なかたちで組まれていることがわかる。

(2)新宮市

もう一つの自治体の事例として和歌山県新宮市についてみておきたい。新宮市の2013年度予算をみれば、歳出では人件費28.8億円(対前年度当初比+0.02億円、+0.1%)、扶助費34.3億円(同+1.8億円、+5.6%)、 公債費23.1億円(同+2.5億円、+12.4%)、投資的経費18.3億円(同△3.5億円、△15.9%)となっている。すなわち、人件費が維持されている一方で、投資的経費は大幅に削減されている。この背景にある事情は、人件費についてはこれ以上の削減によって自治体運営に著しい障害が発生しかねないこと、そして消防緊急システム更新事業、小学校統合校建設事業、災害復旧事業7などの事業が一段落している状況の中で、さらに公共事業を増加させるだけの政策的メリットが見出せないことにある。

このような歳出の中身は歳入面でもあらわれており、地方税30.9億円(+0.0%)、地方交付税59.4億円(+0.5%)など一般財源が確保される一方で、 公共事業の財源となる地方債については19.0億円(△6.3%)と発行を抑えている。

新宮市の予算からわかるのは、国による財政誘導にかかわらず、自主的な判断に基づいた編成を行っていることである。これは地方自治のあり方としては当然のことである。

5.むすびにかえて

緊急経済対策や地方公務員給与削減によって、この間進められてきた地方分権改革(地域主権改革)が逆戻りしようとしている。補助金、起債、交付税などの地方財政制度の国による運用が強化され、地方財政全体が国の対策に再従属しはじめている。新宮市のように、自治体の中には独自の判断で財政運営を行おうとするところもみられるが、多くの自治体では国の意向にそった財政を動かしていこうとするであろう。議会や世論でもそのような志向が強いといってよい。

しかし、この問題は国による地方自治への介入強化にほかならず、約20年にわたって鋭意されてきた分権改革がここに至って完全に頓挫する危険性を秘めている。急進的な改革派はこのような事態を捕まえて地方分権型道州制を求める声をさらに大きくするに違いない。国の地方への統制再強化という構図は単純明快であるから、このような道州制というスローガンに世論がなびいていく可能性は小さくない。

今の事態は、「国土強靱化」を建前に論理をゆがめた行革が自治体に押しつけられたものだといえる。地方公務員給与削減のみならず、本稿では論じなかった生活保護削減をみても、このことは明らかであろう。

公共事業によって地方財政が再び「弛緩」している。しかし、このような財政拡張路線に踊ったあとで国からの再圧迫がやって来ることは、我々はすでに幾度となく経験済みである。時の政権の方針に従属した行財政運営ではなく、住民や地域をみた仕事を推し進めていくことが、いまの自治体には求められているのである。

脚注

1残りは、基礎年金国庫負担2分の1の実現分2.6兆円などである。

2元気臨時交付金をA事業とB事業に充当できない理由は、これらが法律に基づいて補助率が決められているために、それに上乗せして交付金を充当することは法律に抵触する可能性があるからである。

3このような自治体に対する公共事業誘導の政策手法は今回が初めてではない。麻生内閣のときに実施された「地域活性化・経済危機対策臨時交付金」「地域活性化・公共投資臨時交付金」(2009年)も同様のスキームが用いられた。

4自由民主党の第46回衆議院議員選挙(2012年)の政権公約では、総人件費の削減として、「地方公務員等を含む公務員総人件費を国・地方合わせて2兆円削減します」と記されていた。

5 小西砂千夫「平成25年度地方財政対策と自治体の予算編成」『地方財務』2013年3月号。

6 『京都府職新聞』2013年2月25日号。

7 新宮市は2011年9月の台風12号による紀伊半島豪雨によって熊野川が氾濫し、大規模な土石流や河川氾濫によって甚大な被害を出した。